波士顿大学经济学家劳伦斯•科特利科夫(Laurence Kotlikoff)最新著作中的两个数字加在一起构成了一个大烂摊子。

- 美国人每天退休:1万人。

- 社会保障体系核心规则:2728条。

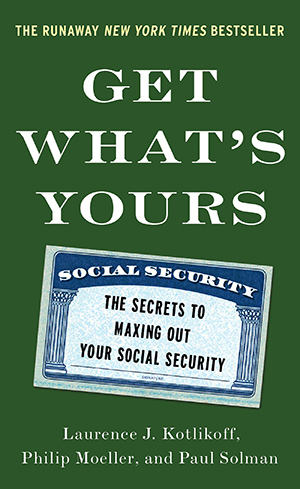

《得到你的:最大化社会保障的秘密》(Simon & Schuster, 2015)是由老龄化问题专家菲利普·莫勒和PBS新闻一小时经济记者保罗·索尔曼合著的,旨在帮助退休的婴儿潮一代度过难关。科特利科夫是威廉·费尔菲尔德·沃伦杰出教授,也是艺术与科学学院的经济学教授。他说,人们需要这本书,因为了解社会保障体系并不容易。

在许多具体情况的建议中,这本书为那些希望最大限度地提高终身社会保障福利的人提供了三个大的建议:要有耐心,得到你所有的东西,把握好时机。

想想看:只有2%的美国人等到70岁的最高年龄才开始领取福利。许多美国人尽早开始领取养老金,通常是在62岁,因为他们没有其他资源。但是等到66岁,也就是社会保障所称的“完全退休年龄”,他们每月的福利就会从750美元增加到1000美元。

“我们要说的一件事是,”科特利科夫说,“对很多人来说,等到70岁再领退休金是最理想的。不是所有人,但很多人。”

他说,许多人甚至不知道他们有配偶和其他福利,或者他们一次只能领取一项福利。因此,一个好的策略是,让收入较高的一方在62岁时申请福利,并暂停到70岁。另一个人可以在70岁申请自己的福利之前领取配偶福利。

科特利科夫说:“一旦你开始点击规则,点击关于规则的规则,点击关于规则的规则,点击关于规则的规则,你就会没完没了。”“所有这些关于规则的规则对特定情况下的人来说都非常非常重要。”

社会保障始于20世纪30年代富兰克林·德拉诺·罗斯福(Franklin Delano Roosevelt)执政时期,是一系列社会保险项目的集合,由工资税提供资金,已成为许多美国人收入保障的主要来源,主要是退休人员、工作配偶的幸存者和残疾人。正如书中所指出的,“考虑到终身福利,即使是低收入夫妇也可能成为社会保障百万富翁。”另一方面,这本书警告说,“你可能面临的最大危险是比你的积蓄活得久。”

读者们会想要提防“25个坏消息陷阱,它们会永远减少你的收益。”其中包括:“如果你同时获得两项福利,你会失去其中一项”,“已婚夫妇中只有一方可以单独获得配偶福利”,以及“再婚可能会失去价值数万美元的离婚配偶福利”。

Kotlikoff说,犯一个错误,你就可能损失很多钱。

然后,当然,还有这个:“社会保障可以改变它的规则。”

2015年2月,科特利科夫在《经济学人》杂志评选的全球25位最具影响力的经济学家中排名第19位,与之并列的还有本·伯南克(排名第5)和艾伦·格林斯潘(排名第9)等知名人士。科特利科夫出版了17本书,发表了数百篇文章,还发布了两款软件产品:最大化我的社会保障和ESPlanner(经济安全规划)。

有关的故事

波士顿大学的科特利科夫是最有影响力的经济学家之一

经济学家的荣誉是高兴和不相信

学生政府的第一位黑人女主席,改革仍在继续

Hafzat Akanni (CAS ' 20)回顾过去,展望未来

波士顿大学经济学家:不平等是真实存在的,但被夸大了

Kotlikoff的最新新濠影汇线上赌场研究采取了不同的策略

发表你的评论